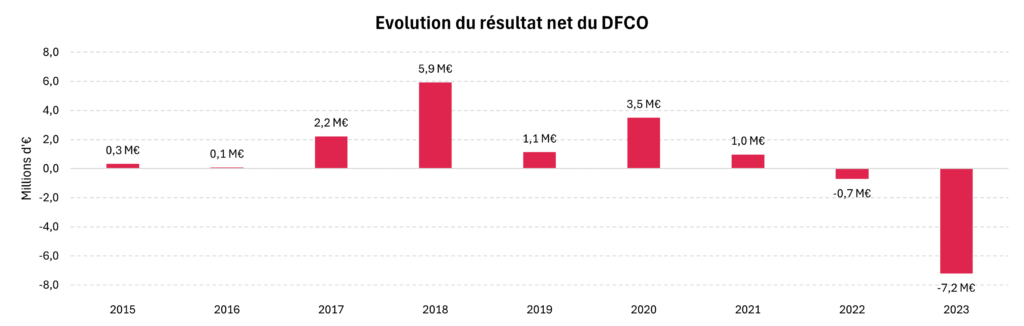

Si, depuis 2006, le DFCO a fait du rouge sa couleur principale, les comptes financiers du club avaient pris la bonne habitude de ne jamais prendre cette teinte. Jusqu’à la saison 2021/2022, à l’issue de laquelle le DFCO a affiché un résultat net négatif après transferts et ce pour la première fois depuis l’exercice 2009/2010. Une perte qui était toutefois presque anecdotique, puisqu’elle se limitait à un montant de 685 000€. Malheureusement, ce n’était qu’un prélude. Car au terme de la saison 2022/2023, le résultat est bien plus alarmant. Non seulement le club termine en déficit pour la 2e saison d’affilée mais en plus, la perte enregistrée n’a plus rien négligeable : elle s’élève en effet à 7,2 millions € !

C’est évidemment le pire résultat financier de l’histoire du club mais également le pire résultat financier de Ligue 2 lors de la saison 2022/2023 (même si en réalité Bordeaux aurait, de très loin, remporté la palme sans un résultat exceptionnel très positif, lié aux abandons de créances de certains actionnaires). Afin de comprendre les raisons de ce très mauvais chiffre et ses conséquences pour l’avenir du DFCO, nous nous sommes penchés sur le bilan publié en milieu de semaine dernière par la LFP mais également sur les comptes détaillés du club (disponibles sur internet), bien plus instructifs.

Les raisons du déficit :

1/ Une stabilité en trompe l’œil du résultat d’exploitation

Plusieurs raisons expliquent ce résultat net très négatif, même si in fine tout se résume à un constat simple : le DFCO a beaucoup moins gagné tout en dépensant presque autant. Concentrons nous tout d’abord sur le chiffre d’affaires du club (qui ne comptabilise pas les ventes de joueurs). Si l’on considère les revenus de sponsoring et partenariats, ainsi que les revenus de billetterie, buvettes, produits dérivés et autres revenus annexes, la situation n’évolue guère. Les revenus augmentent même légèrement lors de la saison 2022/2023 vs la saison 2021/2022 (7,6M€ vs 7,2M€).

Problème : le gros morceau des revenus, à savoir les droits audiovisuels chutent drastiquement, passant de 8,3M€ à 4,8M€, soit une baisse de plus de 40% ! Deux raisons à cela. D’un côté, une partie des droits TV est attribuée en fonction des résultats sportifs. En terminant 11e de Ligue 2 lors de la saison 2021/2022, cette part variable a notablement chuté pour le DFCO, qui bénéficiait lors de sa première saison en Ligue 2 d’une des quote-part les plus importantes, de par son statut de club relégué de Ligue 1. De plus, une autre partie des droits audiovisuels est distribuée sous forme d’aides à la relégation. Les clubs relégués peuvent bénéficier de ces aides financières pendant leurs 2 premières saisons dans la division inférieure, mais le montant est généralement inférieur lors de la deuxième saison par rapport à la première.

Conséquence : agrégés, l’ensemble des revenus du club (des « produits », au sens comptable) passent de 21,4M€ à 17,9M€ ; autrement dit, une baisse des revenus de -3,5M€.

En parallèle, les charges hors amortissements et dépréciations augmentent de +1,8M€. Cela essentiellement à cause d’un retour à la normale des prélèvements de cotisations sociales et patronales. En effet, lors de la saison 2021/2022, le club bénéficiait encore des dispositifs d’aides aux entreprises mis en place pendant la crise COVID, et notamment d’exonérations et aides au paiement des cotisations URSSAF. Et conséquence, cette saison là, les Charges Sociales dans le compte de résultat étaient même négatives (-443K€, autrement dit, au bénéfice du club). Ces dispositifs d’aides étant arrivés à leur terme, la situation est revenue à la normale pour la saison 2022/2023. Autrement dit : le club a recommencé à payer normalement les cotisations sociales. Ainsi, si la masse salariale non chargée a diminué entre les deux saisons (7,8M€ vs 8,7M€), les Charges de personnel globales ont augmenté de 3,1M€ (11,4 M€ vs 8,3M€).

Moins de revenus, plus de charges, cela devrait logiquement conduire à un résultat d’exploitation en baisse. Pourtant, lorsque l’on compare les comptes du club de la saison 2022/2023 à ceux de la saison précédente, on constate une quasi-stabilité : -11,22M€ vs -11,16M€. Une seule raison à cela : une baisse forte de la ligne de charges appelée « Amortissements et provisions », qui passe de -10,7M€ à -5,2M€. Toutefois, il s’agit là en réalité d’un trompe-l’œil comptable.

En effet, les amortissements sont des charges dites « non décaissées », autrement dit, qui n’impliquent pas de sortie d’argent. Il s’agit en réalité d’un jeu d’écriture comptable qui a pour objectif d’enregistrer, année après année, la perte de valeur des actifs d’une entreprise (ce qu’on appelle l’ »amortissement »). En effet, les différents actifs que peuvent détenir les entreprises (bâtiments, machines etc.) voient généralement leur valeur baisser au fil du temps, du fait de l’usure, de l’obsolescence etc. Au niveau du bilan, leur valeur va donc converger peu à peu vers 0. Au niveau du compte de résultat (qui permet de déterminer le résultat net, bénéfice ou perte), l’amortissement est une manière de lisser une charge dans le temps, plutôt que de l’impacter sur un seul exercice comptable, alors que la jouissance de l’actif lié à cette charge va durer plusieurs années. Pour simplifier, on pourrait dire qu’on étale la charge sur le temps d’utilisation de l’actif concerné.

Dans le cas d’un club de foot, au-delà des infrastructures sportives, sont principalement concernés les valeurs comptables des “actifs joueurs”. La valeur d’actif d’un joueur va être déterminée au moment de son recrutement et, généralement, sauf prolongation de contrat, elle va se déprécier au fil du temps, à mesure que les années de contrat liant le joueur au club vont diminuer. Au bilan, la valeur d’un joueur va donc généralement converger vers 0 au fil du temps. Et comme illustré précédemment, au niveau du compte de résultat, les « amortissements » vont servir à lisser la charge que représente l’achat d’un joueur sur le nombre d’années de contrats qui le lient au club, plutôt que sur la seule année de son acquisition.

Autrement dit, ces amortissements en tant que charges dans le compte de résultat sont, dans une certaine mesure, proportionnelles à la valeur comptable de l’effectif. Leur diminution n’est donc pas réellement le signe de moindres charges pesant sur le club à l’instant t, mais plutôt d’une baisse de la valeur comptable de l’effectif. Il faut noter que celle-ci peut-être très différente de la valeur « marchande » de l’effectif : en effet, un joueur recruté libre ou un jeune qui signe pro compte pour 0 à l’actif du bilan (et ne font donc pas l’objet de charges d’amortissement dans le compte de résultat), alors que leur valeur marchande n’est généralement pas nulle.

Dans le cas du DFCO, on constate effectivement une nette baisse de la valeur comptable de l’effectif (et certainement aussi de la valeur sportive et marchande mais ce n’est pas le sujet ici). Entre 2021/2022 et 2022/2023, les « Autres immobilisations incorporelles » portées à l’actif du bilan (qui regroupent essentiellement les « actifs joueurs ») sont passées de 19M€ à 11,5M€. Logique étant donné les nombreux joueurs ayant été recrutés par transfert payant au départ et ayant quitté définitivement le club au cours de l’exercice (Scheidler, Chouiar, Konaté, Benzia…), alors qu’en parallèle, lors de ses 2 saisons en Ligue 2, le DFCO n’a quasiment recruté que des joueurs libres. La valeur comptable de l’effectif a donc quasiment été divisée par 2… ce qui fait écho à la diminution similaire des charges d’amortissement.

En somme, pour simplifier, le DFCO n’a pas eu moins d’argent à décaisser, il a simplement eu moins de charges comptables liées à la valeur de son effectif… car son effectif valait, comptablement, beaucoup moins. En revanche, la diminution des revenus, elle, est bien réelle. Si donc, d’un point de vue strictement comptable, le résultat d’exploitation est quasi identique entre les deux saisons, l’équilibre recettes/dépenses est sensiblement différent. C’est d’ailleurs ce qu’on le retrouve dans le bilan LFP (qui ventile différemment certains éléments comptables) puisque pour le DFCO, le résultat hors transfert de joueurs passe de -10,1M€ en 2021/2022 à -12,8M€ en 2022/2023, soit un creusement du déficit structurel de -2,7M€ sur la saison.

2/ La chute du trading

La chute la plus nette est toutefois à rechercher du côté du Résultat Exceptionnel et notamment du côté du total des Produits Exceptionnels, qui passe de 13,2M€ à 4,3M€. Or, cette ligne comptable est celle dans laquelle sont comptabilisés les revenus tirés de la vente de joueurs. Et bien que le détail ne soit pas donné précisément dans le tableau du compte de résultat, l’annexe aux comptes fournit une explication sans équivoque : « Le résultat exceptionnel […] est principalement composé du résultat de cessions d’actifs joueurs qui s’élèvent en 2022/2023 à 3 254 K€ (3,25M€) contre 10 291 K€ (10,3M€) au titre de l’exercice précédent ».

En termes moins pompeux, cela veut tout simplement dire que les revenus provenant de la vente de joueurs ont chuté de 7M€ entre la saison 2021/2022 et la saison 2022/2023 ! A noter que le bilan LFP donne une variation nettement moins forte (-2,4 M€), notamment parce que leur calcul ventile différemment les dépréciations et amortissements. Mais quel que soit le chiffre retenu, le constat est le même : le DFCO a tiré nettement moins d’argent de la vente de joueurs par rapport aux saisons précédentes.

Rien d’étonnant à cela sur le fond : au début de la saison 2021/2022, juste après la relégation en Ligue 2, le DFCO s’était séparé de quelques éléments “bankables”, comme Mama Baldé, Jonathan Panzo ou encore Anthony Raccioppi. Lors de la saison 2022/2023, seul Aurélien Scheidler avait constitué une vente notable, la vente de Mounir Chouiar et le prêt payant d’Alex Dobre ayant rapporté des montants anecdotiques.

Néanmoins, cela matérialise la grande dépendance des clubs français au trading de joueurs pour parvenir à équilibrer des business model structurellement déficitaires. Et le risque immense encouru par les clubs lorsque, pour une raison ou pour une autre, cette composante “trading” fonctionne moins bien. Dans le cas du DFCO, cela jette aussi la lumière sur la stratégie post relégation en Ligue 2, plus que questionnable.

Quels enseignements tirer de cette situation ?

En résumé donc, le déficit du DFCO s’explique essentiellement par :

1/ une baisse des revenus audiovisuels,

2/ la fin de certaines aides Covid (exonération URSSAF),

3/ une chute des revenus tirés de la vente de joueurs.

Mais au-delà des éléments purement comptables et financiers, on peut se poser la question de ce que tous ces chiffres disent de la stratégie du DFCO.

Notons tout d’abord qu’en termes de masse salariale, le DFCO n’a pas rien proposé de déraisonnable. 3e masse salariale de Ligue 2 en 2021/2022, avec une baisse de plus de 40% par rapport à la dernière année en Ligue 1, puis 7e masse salariale lors de la saison 2022/2023 (certes, dû aux descentes de poids lourds de Ligue 1, Saint-Etienne et Bordeaux et au “all-in” tenté par Sochaux) ; bref, rien d’extravagant pour un ex pensionnaire de Ligue 1 qui aspirait à retrouver au plus vite l’élite du football français.

D’autant plus que cette masse salariale était largement gonflée par des reliquats de l’ère de Luyindula, tous n’ayant pas pu être prêtés ou transférés immédiatement. Ce “passif Luyindula”, que la direction dijonnaise a très régulièrement agité comme la raison principale – si ce n’est unique – des déboires du club. S’il a incontestablement eu un impact, il est toutefois loin de constituer la seule explication. Il faut également se pencher sur la stratégie sportive opérée par le club après la relégation en Ligue 2.

Car plutôt que de repartir sur un cycle de reconstruction long, en allant retrouver l’ADN dijonnais perdu les dernières années, c’est-à-dire le recrutement malin dans les divisions inférieures, l’humilité et les résultats par le jeu, c’est un choix radicalement différent qui a été fait. Le DFCO a en effet eu pour volonté de remonter au plus vite en Ligue 1, sans se soucier de rebâtir un projet de fond, et en allant chercher des anciens de Ligue 1 sur le retour (Congré, Deaux, Pi, Reynet, Philippoteaux), des “valeurs sûres” de Ligue 2 (Le Bihan, Jacob, Thioune… d’où les guillemets pour les deux derniers), des gros CV (Touré) et quelques remplaçants de Ligue 1 (Rocchia, Traoré).

Bref, à l’exception peut-être de Mattéo Ahlinvi et d’Adama Fofana puis la saison suivante de Walid Nassi, aucun profil qui correspondait réellement à l’ADN historique du club (même si, lors de son précédent séjour en Ligue 2, DFCO avait eu quelques immenses réussites avec des anciens de Ligue 1, à commencer par Cédric Varrault).

Inutile de revenir en détail sur les conséquences sportives de ces choix qui se sont avérées catastrophiques, quasiment aucun des profils expérimentés recrutés n’ayant donné satisfaction, à part Le Bihan sur sa 2e saison et Philippoteaux par intermittence. Mais cette stratégie s’est aussi avérée très préjudiciable financièrement. En constituant un effectif avec une moyenne d’âge élevée, en ne recrutant quasiment aucun profil prometteur, en délaissant certains jeunes, de Théo Barbet à Bogdan Racovitan en passant par Rayan Philippe, Jacques Siwe ou Wilitty Younoussa, le DFCO a lourdement hypothéqué la valeur (marchande, cette fois-ci) de son effectif futur (du moins, sa valeur potentielle à la revente, la signature pro d’un jeune issu du centre de formation, qui n’est, par définition, pas « acheté », ne se traduisant pas par une augmentation des actifs joueurs au bilan). Un constat dont les conséquences se retrouvent directement dans les comptes du club à l’issue de la saison 2022/2023, avec cette forte chute de revenus issus de la vente de joueurs et la baisse drastique de valeur des “actifs joueurs” au bilan.

En parallèle, il y a toutefois eu des bonnes choses, avec notamment l’investissement dans les infrastructures (loin d’être anecdotique quand on voit les conditions lamentables dans lesquels des clubs comme Niort ou Nîmes évoluent) et le soutien à la formation (dont le DFCO commence aujourd’hui à récolter les fruits) et aux féminines. On notera d’ailleurs qu’entre la saison 2021/2022 et la saison 2022/2023, la dotation du club à l’association, pour soutenir notamment l’équipe féminine et le fonctionnement du centre de formation, est passée de 2,3M€ à 3,3M€. “On investit dans la formation et le football féminin” n’est donc pas qu’un élément de langage au DFCO et cela est louable.

Il n’en reste pas moins qu’au-delà de l’ère Luyindula et de la descente aux enfers qu’elle a amorcée, les erreurs stratégiques de la direction dijonnaise se sont poursuivies en Ligue 2 et les comptes 2022/2023 du club en attestent sans équivoque.

Quelles conséquences pour le club ?

Un déficit de plus de 7 millions d’euros, c’est tout sauf anodin et les conséquences pour le club sont nombreuses. D’abord, en termes comptables. Ce déficit doit en effet être imputé au bilan du club. Il arrive alors en diminution des réserves. Heureusement, au-delà des réserves légales qui constituent une obligation pour toute entreprise (mais dont le montant est généralement faible pour toutes les entreprises, 250 000€ par exemple pour le DFCO, soit le seuil légal de 10% du capital social), le club disposait de réserves non obligatoires conséquentes, constituées pendant les années où le DFCO dégageait des bénéfices après transferts, et qui s’élevaient à 13M€ avant la saison 2022/2023. Des réserves constituées grâce à une gestion prudente, parfois critiquée – à tort – comme constituant un manque d’ambition ou encore une volonté d’enrichissement des actionnaires, mais qui est désormais, il faut le souligner, une bouée de sauvetage bienvenue.

Le déficit de la saison a donc été retranché à ces “Autres réserves” (du nom de la ligne comptable dans le bilan), qui tombent ainsi à 5,8M€. Et là apparaît un premier problème : en une seule saison, c’est plus de la moitié des réserves patiemment constituées qui s’est envolée.

Le deuxième problème en découle mécaniquement. En effet, les réserves font partie de ce que l’on appelle les Capitaux propres. Ces capitaux propres ont chuté, pour le DFCO, de 16M€ à la fin de la saison 2021/2022 à seulement 8,8M€ à la fin de la saison 2022/2023. Autrement dit, encore une saison à ce rythme, et le club risquait de voir ses capitaux propres devenir négatifs, c’est-à-dire chuter sous la barre fatidique des 50% du capital social (qui s’élève à 2,5M€ pour le DFCO). Or, dans cette situation, il n’y a essentiellement que deux solutions :

- soit les associés décident de poursuivre l’activité et ils disposent d’un délai de 2 ans maximum pour reconstituer les capitaux propres, ce qui peut passer par de la vente forcée d’actifs, une restructuration drastique avec des licenciements massifs, une augmentation de capital etc.

- soit la société est dissoute.

Le troisième problème concerne la trésorerie. En effet, le fort déséquilibre recettes/dépenses éprouvé par le DFCO lors de la saison 2022/2023 a fait chuté la trésorerie disponible (l’argent déposé à la banque, basiquement) de 10,3M€ à seulement 2,0M€ ! Autrement dit, au-delà du risque sur les capitaux propres, c’est le risque d’un épuisement de la trésorerie et donc de cessation de paiement qui pouvait guetter le club. Or, qui dit cessation de paiement, dit dépôt de bilan.

C’est donc bien la survie du club qui est en jeu et à la lumière de ces éléments, on comprend mieux deux choses. D’une part, ce passage édifiant dans le commentaire des commissaires aux comptes ayant audité les comptes du club : “Cette relégation (de Ligue 2 en National 1, ndlr) ne remet pas en cause la continuité de l’exploitation du fait du niveau de capitaux propres au 30 juin 2023, ainsi que du soutien financier de son principal actionnaire, la société H26 (société personnelle d’Olivier Delcourt, ndlr)”. D’autre part, et en lien direct, ces déclarations du Président du DFCO en septembre dernier au micro de France Bleu Bourgogne : “Financièrement, il fallait faire des choses. Je les ai faites à titre personnel pour le bien du club, ce qui a amené à pouvoir passer la DNCG sans encombre […] je n’ai pas dit que j’avais remis de l’argent mais j’ai fait ce qu’il fallait”. Si l’on n’a pas les détails exacts de l’opération qui a été menée (compte courant d’associé, prêt avec caution personnelle…), il est donc évident qu’Olivier Delcourt a, d’une façon ou d’une autre, “remis au pot” pour assurer la survie du club qui, sans cela, aurait pu voir son avenir s’assombrir très rapidement.

Mais la question est : combien de temps cela peut-il durer ? Malgré les efforts consentis par son principal actionnaire, le DFCO arbore une situation financière qui s’est nettement dégradée et va enchaîner, sauf miracle de dernière minute, une 2e saison de suite en National 1, avec des revenus audiovisuels quasi inexistants mais des coûts de fonctionnements qui, mis à part la masse salariale du groupe pro, n’ont pas beaucoup baissé. Certes, les ventes de Jules Stawiecki (déjà actée), de Rayane Messi et de Cyriaque Irié (probables) vont apporter un bol d’air plus que bienvenu dans les finances du club. Mais cela suffira-t-il ? Peut-être Olivier Delcourt a-t-il encore des leviers à actionner mais ses poches ne sont pas sans fond et il ne pourra pas réaliser l’impossible. La vente de certains jeunes joueurs peut peut-être permettre au DFCO d’enchaîner une deuxième saison en National 1 sans trop trembler mais la promotion en Ligue 2 sera quasiment impérative à l’issue de celle-ci pour ne pas risquer une catastrophe financière.

L’autre solution demeure bien sûr la vente du club et l’arrivée d’un nouvel actionnaire capable de mobiliser des moyens conséquents. Début avril, dans les colonnes du Bien Public, Olivier Delcourt confirmait “plusieurs intérêts”, avec une vente qui pourrait intervenir “peut-être d’ici la fin de saison”. Si le DFCO était amené à effectivement changer de main dans les prochains mois, l’incertitude financière serait certainement levée pour quelques temps.

Elle ferait toutefois place à une incertitude quant à la viabilité du nouveau projet. Si certains exemples récents de rachat (Dunkerque, Versailles) peuvent laisser espérer une sortie par le haut, d’autres, à l’image du naufrage de Valenciennes cette saison, invitent nécessairement à la prudence. Il n’en reste pas moins que si le DFCO a opéré un début de remontada sportive cette saison, grâce à un coach que l’on a envie de suivre et à un groupe que l’on a envie d’aimer, c’est à présent l’épée de Damoclès financière qui plane au-dessus de sa tête. On ne peut qu’espérer que celle-ci ne s’abatte jamais et que, de Charybde, le DFCO ne tombe pas en Scylla.

Laisser un commentaire